指标名称:通达信〖企业内在价值〗副图+排序指标 用于标的性价比筛选 降低试错成本使用和学习

指标类型:【副图】

企业内在价值

(注意本指标用于标的性价比筛选,降低试错成本使用和学习。

适合 具备财务知识基础人员。为方便维护编辑,本指标不加密)

前言

网上常见不少“指标”,但大多数都存在同样的问题:整天不是龙啊 虎啊 就是十二生肖指标 板啊。

函数堆得越多越好、颜色越花越显专业,真正有价值的部分反而缺失了。

股票本质上是关于“资产价值与资产价格”的关系。

然而许多指标只停留在“利润多少”“增长多少”层面,却忽略了一个根本性问题:

企业赚到的这些钱,到底有没有覆盖资本成本?

企业到底是在创造价值,还是在毁灭价值?

以当前市值买入,这笔交易到底划不划算?

基于这些思考,我设计了“价值创造与资本成本分析指标(TTM版)”。

它不是堆函数、不是画花图,而是一套完整的“回报—成本”框架,从股东视角判断一家公司是否值得长期持有。

一、指标的核心思想

这套指标试图回答两个最关键的问题:

我作为股东投入的资本,公司产生的回报能否覆盖我的资本成本?

以当前股价买入,我未来能得到的收益率是否高于 WACC?

这个问题比“便宜不便宜”更本质:

股东是否真正得到价值?

公司是否以足够高的效率利用资本?

企业是否值得长期存在?

这不是表面财务表现,而是整个企业运作是否有效的根本判断。

二、核心会计假设(模型为何成立)

这套模型基于三个重要假设:

假设1:企业赚到的利润全部归属于股东

即 100% 利润作为可分配现金流,不进一步区分“再投资是否有效”。

这用于构建股东视角的一年期经营回报率(ROE_TTM)。

假设2:股东投入资本的成本 = 当前市值

我买入公司的成本就是:股价 × 总股本。

对应收益率是:

TTM_EPS / Price = 市值收益率(E/P)

即:以当前价格买入这家公司,我预期能拿到多少回报。

假设3:ROE_TTM 代表公司的风险溢价能力(还有市值收益率版本,指标参数模式=0默认)

CAPM 的定义为:

CAPM = Rf + Beta × (ROE_TTM – Rf)

这里的风险溢价不是市场平均回报,而是公司自身经营能力所决定的回报。

逻辑是:

一个能长期维持高 ROE 的公司,本身经营质量越强

对股东来说,应当要求更高的回报

Beta 在这里扮演“调节经营波动”的角色

这是更偏向“股东回报驱动”的 CAPM 变体,比传统版本更贴近实务。

三、使用 TTM(近一年滚动口径)

A 股利润表是“累计制”:

Q1:一季度累计

Q2:半年累计

Q3:前三季累计

Q4:全年累计

这会导致 ROE/EPS/E/P 出现严重跳变,使指标完全不可用。

使用 TTM(近四个季度合计)可以:

消除季节性影响

与 WACC 年化口径保持一致

让“回报—成本”的比较具有可比性

让曲线平滑、可读,更适用于择时与价值判断

一句话概括:

不用 TTM,这个指标就没有意义。

四、指标的数学逻辑与计算结构1. 股东实际回报率(Return)(1)市值视角:市值收益率 Earnings Yield(E/P)

市值收益率 = TTM_EPS / 股价

代表:以当前股价买入公司,我能拿到多少收益率。

(2)净资产视角:ROE_TTM

ROE_TTM = TTM净利润 / 归母权益

代表:企业每一元净资产能创造多少收益。

2. 股东要求回报(Cost of Equity)

CAPM = Rf + β × (ROE_TTM – Rf)

这是一个“经营回报驱动”的 CAPM 版本。

3. 加权平均资本成本(WACC)

WACC = 股权权重 × CAPM + 债务权重 × 税后债务成本

WACC 是维持企业运营所必须付出的年化资本代价。

4. 价值创造差值(核心输出)

股东回报差 = 市值收益率 – WACC净资产回报差 = ROE_TTM – WACC

含义:

为正:企业创造价值

为负:企业毁灭价值

这两个差值,就是整个模型的灵魂。

五、指标的优点1. 从经济利润视角分析公司,而非表面利润

比 PE/PB 更能反映企业真实性能。

2. 使用 TTM,稳定性强,指标可解释性高。3. 与资本成本对齐,是机构研究常用框架

与 EVA、ROIC、Spread 类指标一致。

4. 可用于:

价值投资

行业横向比较

因子量化

风险监控

估值回归

组合优化

指标缺陷与使用注意1. ROE_TTM 使用“当前权益”而非“平均权益”

在权益快速变动时可能造成一定偏差。

2. CAPM 的风险溢价由 市值收益率 (pe_ttm倒数) or ROE_TTM 决定

与传统 CAPM 不一致,对差企业可能低估风险。假设企业赚的钱完全分配利润

建议先检查 ROE_TTM or 市值收益率ttm 是否 >4%(本人喜好参数)。

详见后文 阐述差别

3. 财务数据季度更新,指标在季度内不变。4. 假设利润全部归股东不完全现实

再投资效率、折旧政策、并购影响等未完全纳入。

六、基本假设切换 调整参数方案 A(ROE版本):经营能力视角

CAPM = Rf + β × (ROE_TTM – Rf)

衡量的是:

公司经营回报 vs 无风险利率

适用于:

内部经营分析、ROIC体系、巴菲特喜欢的“经营质量因子”

方案 B(E/P版本):股东收益视角(本人偏好)

CAPM = Rf + β × (E/P_TTM – Rf)

衡量的是:

股东实际收益 vs 无风险利率

适用于:

外部投资者视角、市场定价体系、量化价值因子

使用说明

参数1十年期国债收益率 作为无风险的收益率,这里需要手动调整参数。参数2最低期望收益率这里有一个参数

默认的10,就是代表了10%,就。你期望获得收益为10%。这里作为一个股票的一个估值“合理股价” 计算。如果拥有价值会输出下面红色箭头

参数三: 0使用 市值收益率模式,1 使用roe_ttm模式,切换不同的CAPM

当Roe或者说市值收益率过低的时候,会出现文字提示指标无效(见左上方)

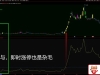

案例一、新媒股份

通达信〖企业内在价值〗副图+排序指标_展示图_01

色向上区段代表企业当前具备投资价值,同时经营质量较为稳健。

其中 WACC_小数 表示企业的综合资本成本;股东回报差与净资产回报差分别对应股权收益与净资产收益的超额部分,本质上体现了资本的安全边际。

图中蓝色曲线为 股息率,表示在假设分红政策不变的情况下,投资者持有一年所能获得的大致现金回报。但在解读股息率之前,建议结合财报或公司公告确认其分红政策是否稳定,以及过去是否具备持续分红记录。

案例二、郑煤机

通达信〖企业内在价值〗副图+排序指标_展示图_02

虽然他现在改名改得跟重生一样,但在我眼里他永远是那个二狗子。

你看它的 ROE 和盈利能力,确实够狠,账面回报漂亮得离谱。

但讲句现实的:

在我心里它真正的天花板,就是当年10块钱那一段。

那是属于我自己的翻倍股记忆,成本十块也好、账面翻倍也好,这种刻在 K 线里的印象谁也改不了。

好公司输出都是正数值,垃圾公司都是负数

比如下面企业出现提示文字,但是也可以找出具备财务空间的阶段,也就是市值阶段性低估。结合上面主图的筹码输出。

指标排序.401 多元金融板块筛选,第一个排名是江苏金租

通达信〖企业内在价值〗副图+排序指标_展示图_03

这个利润率,堪比贵州茅台

券商板块筛选 第一名 是国信证券,国信是国内量化大券商,我当年学量化专业课就是当年国信合作的Trading station**。

通达信〖企业内在价值〗副图+排序指标_展示图_04

考虑猪周期去产能和猪肉价格上升,农业板块值得关注,筛选出牧原股份,是比较不错的当前企业资产价格。考虑以后猪肉价格上升改善企业利润,市场会对它重新定价,以及控制通缩,有意向拉升猪肉价格。

通达信〖企业内在价值〗副图+排序指标_展示图_05

七、总结

这套指标试图从最根本的一点判断企业:

公司赚到的回报率是否高于维持公司运作所需要的资本成本

如果不能覆盖资本成本,公司就算利润增长、营收漂亮,也是在毁灭股东价值。

如果能够持续覆盖债权成本、股权成本,那才是真正值得投资、值得长期持有的公司。

本帖中含有可下载的附件游客,如果您要查看本帖隐藏内容请回复

|

1314

1314